Việc tích hợp các dịch vụ cho vay giúp tăng tỷ lệ thành công của giao dịch thương mại điện tử, đồng thời hỗ trợ các bên phát triển dịch vụ bán chéo sản phẩm.

Với tài chính nhúng, từ một trang thương mại điện tử bất kỳ, người mua sắm có thể dễ dàng lựa chọn các hình thức thanh toán; thậm chí mua trước, trả sau.

————————————————————————————————————

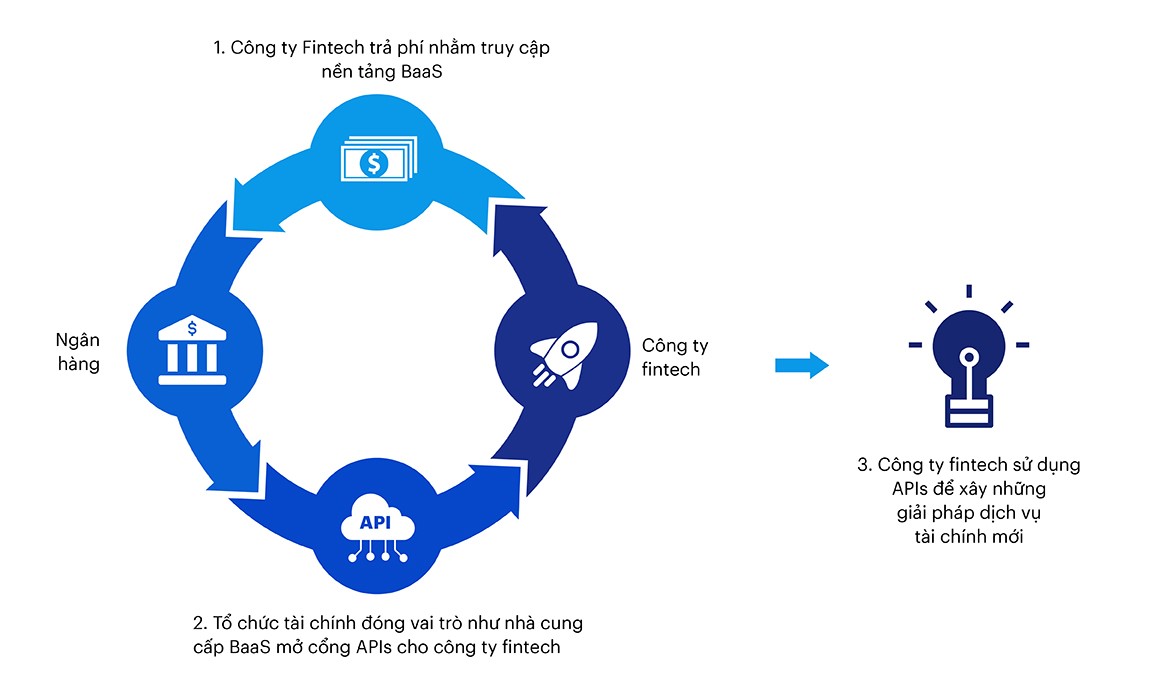

Tài chính nhúng (Embedded Finance)

Theo Pwc, sự phát triển của nền kinh tế số đã thúc đẩy hợp tác giữa ngành dịch vụ tài chính và các kênh phân phối (như các nền tảng số) để tạo ra các giao dịch và cơ hội tài chính, chẳng hạn như cho vay tiêu dùng thông qua các kênh kỹ thuật số B2C. Ngoài ra, các doanh nghiệp tài chính lớn, bao gồm các ngân hàng phát hành thẻ, có thể sẽ tận dụng M&A để tăng cường năng lực nhằm cạnh tranh với các công ty fintech trong nhiều dịch vụ mới nổi, chẳng hạn như mua trước, trả sau (Buy now, pay later). Với xu hướng đó, nhiều định chế tài chính, doanh nghiệp lớn trong nước đang đẩy mạnh hợp tác với các công ty fintech cung cấp giải pháp tài chính nhúng.

Tính ứng dụng cao

Tài chính nhúng sẽ giúp doanh nghiệp quản lý, kinh doanh sản phẩm tài chính vào các sản phẩm, dịch vụ riêng trước đó để tạo thành hệ tích hợp hoàn chỉnh. Kỷ nguyên của tài chính nhúng đang diễn ra và với giá trị thị trường ước tính hơn 138 tỷ đô la vào năm 2026.

Tại Hội nghị Embedded Finance Summit 2022 vừa qua, ông Nguyễn Mạnh Tấn, Giám đốc Marketing của Haravan cho biết nhu cầu vay tài chính trên các nền tảng thương mại điện tử là rất lớn, chứ không chỉ là thanh toán trực tuyến.

Về phía người mua, Haravan bắt tay với các bên fintech cung cấp dịch vụ mua trước, trả sau để hỗ trợ tài chính. Còn về người bán, nền tảng này lại bắt tay với KBank và Techcobank cung cấp những khoản vay ngắn hạn, thường là 7-8 ngày cho các nhu cầu tài chính đột xuất liên quan đến hàng hóa.

Việc tích hợp các dịch vụ cho vay giúp tăng tỷ lệ thành công của giao dịch thương mại điện tử, qua đó giúp nhà bán hàng tăng doanh thu và kinh doanh hiệu quả hơn. Ở phía ngược lại, các đơn vị cung cấp dịch vụ tài chính cũng đang tăng cường đẩy mạnh tích hợp các dịch vụ cộng thêm cho khách hàng trên cùng một nền tảng.

Theo ông Nguyễn Viết Châu – Giám đốc Sáng tạo số Ngân hàng quân đội MB Bank, khi ngân hàng này triển khai super app, mục tiêu tăng trưởng số lượng người dùng từ 2-3 triệu lên 10 triệu, ban đầu bị đánh giá là khó khả thi, nhưng MB Bank đã làm được. Tuy nhiên, nếu đặt mục tiêu có thể hướng tới phục vụ cho 40-50 triệu người dùng tại Việt Nam, ngân hàng này sẽ phải kết nối với nhiều đối tác thị trường thông qua các đơn vị trung gian, các nền tảng tài chính nhúng. “Tài chính nhúng giúp ngân hàng chuẩn hóa một số dịch vụ của mình để dễ kết nối với bên thứ ba. Chẳng hạn, chỉ cần kết nối với Grab, ngay lập tức chúng tôi có thể tiếp cận được tới một số lượng người dùng lớn với chi phí khách hàng hợp lý hơn”, ông Nguyễn Viết Châu nhận định.

Những tiện ích vừa nêu trên đang ngày càng phổ biến khi nền kinh tế bước vào thời đại kỹ thuật số, ưu tiên cho việc phát triển và phân tích dữ liệu. Ngày càng có nhiều hoạt động thương mại được chuyển sang trực tuyến, tạo cơ hội kết nối người tiêu dùng và doanh nghiệp với các dịch vụ tài chính phù hợp hơn, ngay tại ngữ cảnh của nền tảng mà họ đang sử dụng.

Tuy vậy, các chuyên gia tại hội nghị cũng lưu ý, thị trường “tài chính nhúng” có nhiều tiềm năng nhưng vẫn còn rất nhiều thách thức. Các vấn đề về chia sẻ dữ liệu, bảo mật, vấn đề pháp lý, sự cởi mở hợp tác giữa các bên… đòi hỏi sẽ cần thêm thời gian để giải quyết và có hướng phát triển cho xu hướng dịch vụ tài chính mới này.

Xu thế phát triển

Xu hướng các định chế tài chính bắt tay với Fintech đang ngày càng mạnh mẽ.

Nhiều công ty lớn trong khu vực cũng đã bắt đầu tái cơ cấu các bộ phận và quy trình để tập trung vào lĩnh vực mới nổi này. Chẳng hạn, hợp tác giữa Goldman Sachs với Apple cho phép Apple tích hợp các công cụ tài chính quan trọng trong hệ sinh thái Apple và cho ra mắt Apple Card. Hay ở thị trường Việt Nam, mới đây, Ngân hàng CIMB và Finhay công bố hợp tác phát hành thẻ đồng thương hiệu CIMB – Finhay trên ứng dụng Finhay. Momo cũng bắt tay với TPBank triển khai gói trả sau, cho người dùng ví có thể vay ngay trên ứng dụng; hay các gói đầu tư, gửi tiết kiệm tại Ví điện tử này cũng được ra mắt và tiếp cận được lượng người dùng rộng rãi.

Fintech sẽ có sự chuyển tiếp từ fintech thuần túy (thanh toán/cho vay ngang hàng) sang tài chính nhúng. Trước đây, các startup tập trung vào thanh toán/cho vay trong ngành tài chính, nhưng giờ đây vì thị trường đã dần trưởng thành, nên có nhiều startup bắt đầu phát triển mảng tài chính nhúng cho nhiều lĩnh vực hơn. Loại fintech này sẽ xâm nhập và tạo ra nhiều đột phá cho những lĩnh vực mới như: Bất động sản, y tế, bán lẻ, giao thông, nông nghiệp.

Xu hướng này sẽ tiếp phát triển và dần dần thay đổi phương thức sử dụng tiền của con người

Nguồn: Tổng hợp